Предложения по аренде

Предложения по продаже

Каталог недвижимости

Контакты

18% спекулятивных складских площадей, введенных в эксплуатацию с начала года в Москве, были законтрактованы еще на этапе строительства, рассказали аналитики консалтинговой компании Bright Rich | CORFAC International. Общий объем нового предложения по итогам первого квартала 2023 г. составил 338,3 тыс. кв. м, объем спекулятивного строительства при этом – 314 280 кв. м (93%).

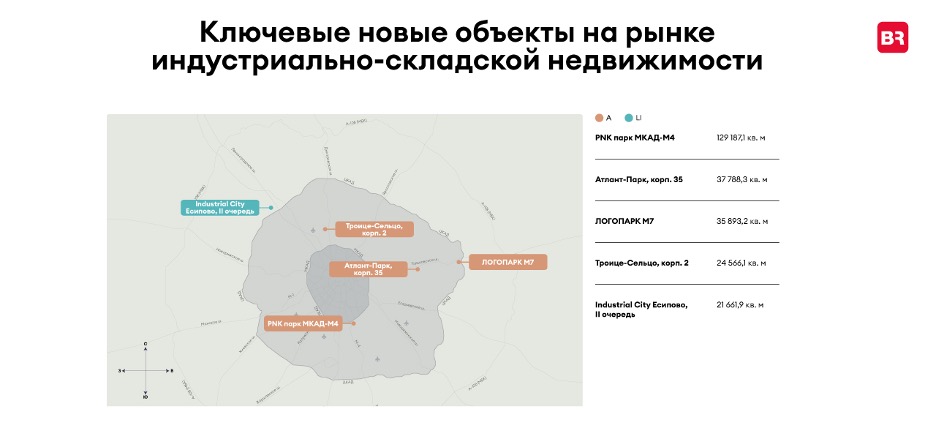

Практически половина складских площадей, введенных в эксплуатацию в первом квартале, пришлась на южное направление Москвы – 49,5%, или 167 570 кв. м. Северо-восточное направление, лидирующее по объему ввода по итогам 2022 года, составило в структуре нового предложения по направлениям региона лишь 2,8% (9 410 кв. м). К концу года объем нового предложения заявлен на уровне 1 750 000 кв. м. Из наиболее крупных объектов к вводу заявлены складские комплексы «Внуково II» (110 000 кв. м), индустриальный парк «RBNA Парк Весна» (75 000 кв. м), «ПИК. БУТОВО» (59 000 кв. м), «Индустриальный парк ЮГ» (40 100 кв. м), «Industrial City Есипово, III очередь» (33 500 кв. м). Отметим, что к вводу в эксплуатацию до конца года заявлены сразу несколько проектов формата light industrial, который активно набирает обороты на фоне переезда промышленных компаний в область, развития льготной промышленной ипотеки, тренда на локализацию производства.

Объем сделок, совершенных в первом квартале 2023 года, составил 521 810 кв. м, что превышает показатель прошлого года более чем в два раза (249 370 кв. м) и на 24% – показатель 2021 года (421 830 кв. м). При этом объем сделок аренды и продажи, заключенных в первом квартале 2023 г., составил 430 410 кв. м. Большим спросом традиционно пользовались складские объекты класса А, на них пришлось 86% сделок аренды и продажи.

Наиболее востребованными среди арендаторов остаются небольшие секции площадью до 2 500 тыс. кв. м, в структуре поглощения такие склады заняли 34% по итогам квартала, доля сделок со складами площадью более 15 тыс. кв. м в структуре спроса занимает 11%.

Драйверами спроса на складские площади остаются компании сегмента e-commerce, объем сделок, заключенных этими игроками, составил 144 850 кв. м (33,6% в структуре спроса). В тройку лидеров по объему заключенных сделок входят также непродуктовые дистрибьюторы и производители с 111 890 кв. м (26%) и 96 720 кв. м (22,5%) занятых площадей соответственно.

60,5% всех заключенных сделок аренды и продажи составили сделки аренды в готовых объектах, новых проектов, планируемых к реализации для продажи конкретному заказчику заявлено не было, при этом сделки built-to-suit в аренду составили в структуре поглощения 31,1% (134 850 кв. м).

Объем вакансии на рынке складской недвижимости Москвы составил 317 470 кв. м, за квартал снижение здесь составило 18%.

Объем скрытого предложения составляет на конец первого квартала 29 030 кв. м и распределяется между северным и юго-западным направлениями Москвы. Наибольший объем «открытой» вакансии приходится на южное направление, здесь свободно 150 090 кв. м (3,7% от общего объема открытого предложения).

Ставки аренды с начала года незначительно увеличились, в классе А средневзвешенная «чистая» ставка аренды (triple net, то есть без учета НДС, операционных расходов и стеллажей) составила по итогам первого квартала 5 800 руб./ кв. м/ год.

Евгений Титаренко, сооснователь и партнер Bright Rich | CORFAC International: «Драйвером спроса на складском рынке до конца года останется e-commerce, кроме того, спрос продолжат формировать non-food дистрибьюторы и производства, а также логистические компании. Тренд на субаренду звучит уже тише, чем в прошлом году, однако это все еще достаточно активное явление на рынке. Часть площадей в субаренду предлагают, например, ритейлеры, в частности, те, которые специализируются на продаже бытовой техники и электроники, поставки которой в страну осложнены, non-food дистрибьюторы, а также иностранные компании, продолжающие арендовать складские помещения».

Дополнительные фильтры